🍀税に愛

🍀人生には笑いと熱き想いを

- ホーム

- ブログ

ブログ

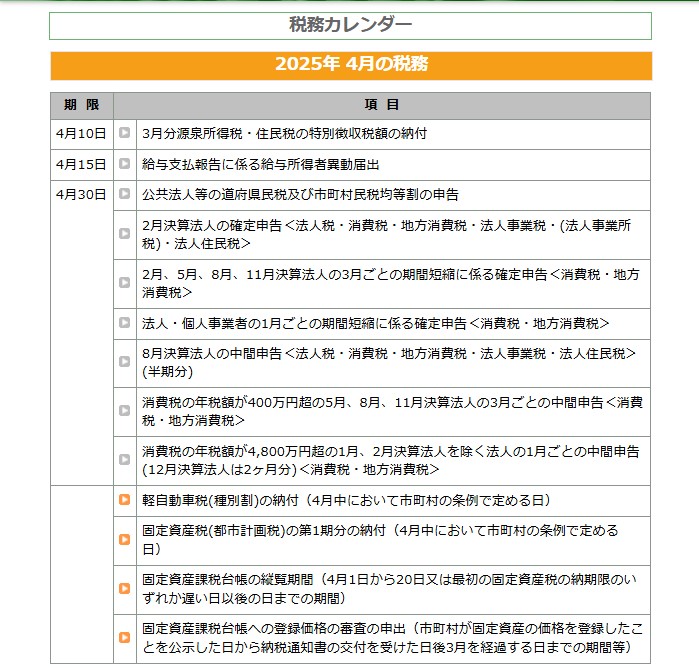

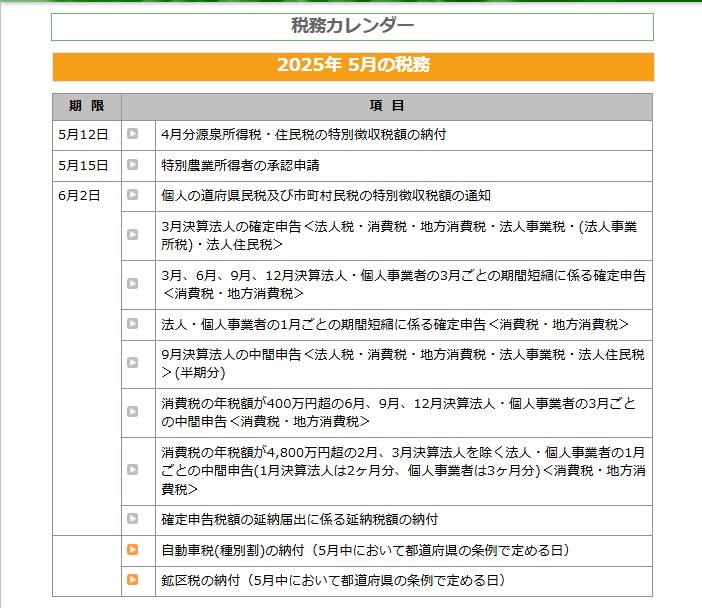

【93】確定申告が終わったと思ったら・・・(税務カレンダー4~6月版)

2025/04/03

【92】商売における「投資効果」を一発で測る方法

2025/04/02

【91】プロ野球選手の申告漏れ報道に見る税務上のリスク

2025/04/01

先日、読売ジャイアンツの坂本選手が東京国税局の税務調査を受け、

2020~2022年までの3年間でおよそ約2億4000万円の申告漏れを指摘され、

過少申告加算税を含めておよそ1億円の追徴課税となった

・・・とニュースで報じられていました。

- 仕事(売上)との直接的な関係性が乏しい

- 世間一般相場に比べて高額過ぎる

- 仕事や打合せと称すれば、どんな飲食代でも経費!!

- 自分自身の勉強のためであればどんな研修会やセミナーの受講料でも経費!!

- 業務上の必要性

- 直接的な売上(仕事)との関係性

【90】妻が貯めたヘソクリは誰の財産?

2025/03/31

1.よくあるケース

- 妻は専業主婦

- 毎月の生活費は夫が妻に渡し、余ったお金は妻名義の預金になっている

- 夫からは「余ったお金は自由に使っていい」と言われている

このような状況は多いと思いますが、

では、この場合、

妻が貯めた妻名義のヘソクリ(預貯金)は誰の財産となるのでしょうか?

2.裁決事例

これに関する判断がされた事例があります。

国税不服審判所の裁決(平成19年4月11日)です。

この事例においては、

妻名義の銀行預金、郵便貯金、債券などが約6,400万円あり、

納税者は「口頭で、夫(被相続人)から贈与を受けました!!」

と主張しました。

しかし、

国税不服審判所は次のとおり判断し、

納税者の主張を認めませんでした。

- 夫から「余った生活費は好きに使っていい」と言われていても、

それがイコール贈与となって妻名義の財産となる訳ではない。 - 贈与であることを客観的に示す証拠がない。

- 「贈与契約書がない=口頭による贈与契約があった」とはならない。

3.財産の管理状況はどうなっているのか?

ちなみに、この事例は

- 夫が運用していた債券の解約金が妻名義の口座に入金されていた

- 妻名義の定期預金や総合口座に使用されていた印鑑は夫が使っていたもの

などの事実関係がありました。

そのため、

「妻は単に形式上の名義人」と認定された要素もありますが、

同じような状況になっている事例は多いものと思われます。

私が様々な贈与のご相談をお受けした際に必ずお伝えしていることは

「贈与後の財産の管理状況にご注意ください」

ということです。

印鑑が複数あるので

どれが銀行印か分からなくならないよう、

家族全員が同じ銀行印を使用している

・・・というケースもありますが、

税務調査を考えると望ましくありません。

贈与契約書に押す印鑑、

預貯金の登録印などは

年齢を問わず(0歳などであっても)、

各人ごとに分けるべきなのです。

もちろん、

印鑑が分けてありさえすれば問題が無い訳でもなく、

その印鑑の管理状況なども重要になります。

定期預金の書き換え手続きに伴う

銀行に保管されている書類の筆跡も

税務調査でチェックされる可能性があります。

この辺りの整理ができていないケースは多く、

税務調査で問題になることが多いのです。

4.相続税の税務調査を前提にすると

相続税の税務調査があれば、

- 親族名義の預貯金、

- 貸金庫の有無

- 銀行入退室の記録

は必ず調べられますし、

- 銀行の防犯カメラの映像

相続税の税務調査は

- 被相続人名義の財産調査が半分

- 親族名義の財産調査が半分

と言っても過言ではありません。

この場合、

相続人の収入では貯まらない額の預貯金があれば、それは

- この残高はどうやって積み立てられたのか?

- 贈与ならば、その贈与は適法に成立しているのか?

という問題に必ずなります。

過去の税務調査の状況が国税庁から発表されますが、

毎年の相続税における否認額のトップは

「現金・預貯金等」なのです。

その内訳は公開されていませんが、

「親族名義の預貯金→被相続人の預貯金」

と認定された事例は相当多いと考えられます。

みなさんはそうならないように

ご注意頂ければと思います。

【89】年の途中で役員報酬を増額・減額改定するには?

2025/03/30

1.役員報酬の改定はいつまで?

中小企業の場合、

「毎期の業績に合わせて役員報酬を設定できたらいいのになぁ」

って思うことはよくあります。

ただし、税法では

- 役員報酬の改定は期首から3か月以内

- 3か月経過後に改定すると、差額は損金不算入

(注)

取締役が代表取締役に就任した場合の期中での増額、

経営状況が著しく悪化した場合の期中での減額は認められます。

よって、

中小企業にとっては至難の業とも言える<業績予想>をした上で、

役員報酬の額をうまく設定しないと、

- 業績に対して役員報酬が高すぎたので、赤字になった💦

- 業績に対して役員報酬が低すぎたので、黒字が出過ぎた💦

ということも起こり得る訳です。

2.税法をよく読んでみると

税法では「通常の改定は期首から3か月以内」と書いています。

一般的な事業年度は1年間なので、

「1年間の中で期首から3か月以内の改定(=1年間の中で改定のタイミングは1回だけ)」

なお、通常の役員報酬のことを「定期同額給与」と呼びますが、

税法には次のとおり書いてあります。

法人税法施行令第69条(定期同額給与の範囲等)第1項第一号

イ 当該事業年度開始の日の属する会計期間の開始の日から

3か月を経過する日までにされた定期給与の額の改定

(はこれを損金として認めまっせ!)

と言うことは・・・

1年間の中で期首は「2回」存在することになります。

- 1年間の中で『期首』が2回ある

- 1年間の中で役員報酬改定のタイミングが2回ある

となる訳です!!

なお、変更の手続きとして必要なことは

- 株主総会の特別決議による定款変更

- 税務署などへの届け出となります。

(登記変更は必要ありません)

3.会社の業績が6か月間ならば見通せる?

1年間の業績の見通しが難しい場合でも、

6か月間ならある程度は見通せる、ということもあるはずです。

たとえば、不動産売買の仲介業や生命保険の代理店業などのように、

固定的な売上が(ほぼ)ない業種の場合、

毎期の期首では売上がゼロスタートとなるので、

なかなか1年間の業績が見通せないことも多いでしょう。

しかし、その業績に合わせた役員報酬を設定したいならば、

事業年度を6か月間に変更することも1つの方法なのです。

実際に、半年決算法人は存在していますし、

当然、違法でもありません。

国税庁の直近の統計データによれば、

1年決算法人の数、半年決算法人の数は次のとおりです。

- 1年決算法人・・・2,897,478社

- 半年決算法人・・・・24,405社

半年決算法人の数は

1年決算法人の1パーセントにも満たないですが、

日本の企業の大半は中小企業ですから、

この内容をもっと多くの社長や経理担当者が知れば、

半年決算法人に変更する会社はもっと増えるかもしれませんね。

もちろん、事業年度を短くする訳ですから、

半年ごとに決算と税務申告を行う手間は発生し、

税理士に支払う決算報酬も年2回必要となります。

しかし、これは経費にもなるので、

この負担を考えても、

役員報酬を改定する自由度が上がるメリットは大きいのです。

毎年の役員報酬の設定で頭を悩ませておられる経営者さんは、

ぜひ、この対策をご検討してみてくださいね。

追伸

金銭以外の経済的利益による役員報酬(生命保険料や社宅家賃など)

が発生する場合もあり得ますが、

これらが期中で発生したとしても

「期首から3か月以内に改定しなければならない」

という規定は適用されません。

竹岡税務会計事務所

経営が見えない!を数字でクリアに。

まずは、お気軽に無料相談を。

電話番号:090-7499-8552

営業時間:10:00~19:00

定休日 : 土日祝

所在地 : 大阪府富田林市須賀1-19-17 事務所概要はこちら