【101】令和7年度税制改正 税金の壁 年収200万円以下は「103万円」から「160万円」に

2025/04/14

はじめに

令和7年度税制改正関連法が3月31日の参院本会議で可決、成立した。

所得税の課税最低ライン「年収103万円の壁」の見直しについては、

2月に政府が国会に提出した「123万円」にする案から、

自民・公明案の年収200万円以下の人は「160万円」に引き上げることが決まり、

令和7年分から適用される。

1.当初は「年収123万円の壁」で検討

これまで所得税においては、給与を得て働く人は・・・

- 「基礎控除」48万円と、

- 年収が低い層に適用される給与所得控除の「最低保障額」は55万円で、

・・・年収が低い層でも103万円は所得から差し引くことができた。

つまり、給与所得が103万円以下であれば、103万円差し引けるため、

所得税が掛からないことになっていた。

そのため、103万円を超えると所得税(年収に応じて5%~45%)がかかるので

「103万円の壁」と呼ばれていた。

例えば、年収130万円の人であれば、所得税率は5%なので、

(130万円―103万円)×5%=13,500円 となる。

これが今回の税制改正においては、

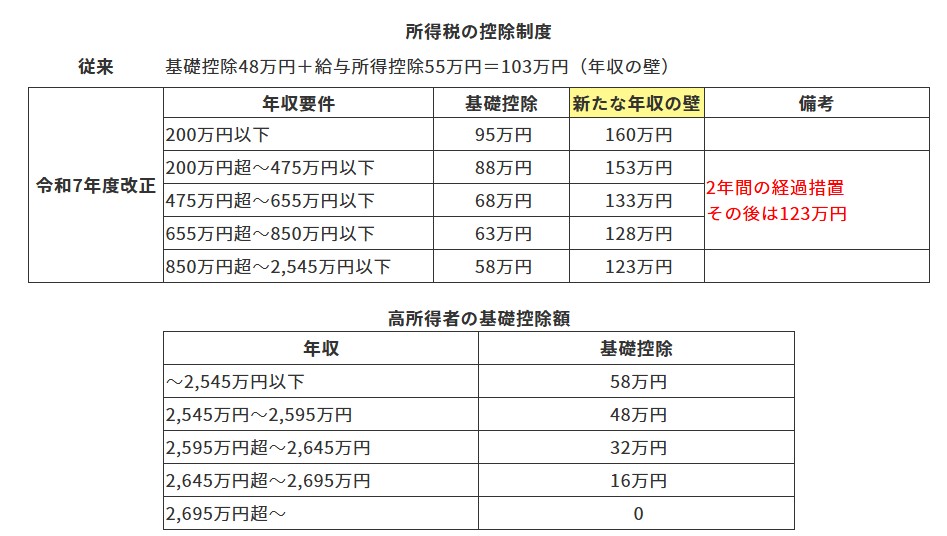

給与所得控除の最低保証額が55万円から65万円へ引き上げられる。

ポイントは基礎控除で、年収200万円以下の人は、基礎控除を95万円として、

非課税枠を103万円から「95万円(基礎控除)+65万円(給与所得控除)=160万円」に引き上げる。

そもそも、この2月に提出された政府案は、「基礎控除」を現在の48万円から58万円、

「給与所得控除」の最低限度額を55万円から65万円にそれぞれ引き上げ、

この2つを合わせた所得税のかかる壁も123万円にするとしていた。

これが年収200万円以下の人の所得税の壁が160万円になれば、

前述の年収130万円のケースでは税金が発生しない。

123万円の壁であれば、

(130万円―123万円)×5%=3,500円

となり、3,500円の所得税を納めなくてはならない。

つまり、所得税の壁が160万円になったことで、

103万円の壁と比べて13,500円分、

123万円の壁であったとしたら1万円分の税金の恩恵を受けられることになる。

2.「年収200万円超850万円以下」にも軽減措置

さらに今回の改正では、

年収が200万円超850万円以下にも税負担の軽減措置が設けられている。

具体的には・・・

- 年収が200万円超475万円以下の人は、基礎控除を88万円、

- 年収が475万円超665万円以下の人は、基礎控除を68万円、

- 年収が665万円超850万円以下の人は、基礎控除を63万円、

- 年収850万円超2,545万円以内の人は、基礎控除を58万円、

- 年収2,545万円超は従来どおり

ただ、年収200万円超850万円以下の控除については2年間限定となっており、

それ以降は基礎控除58万円になる。

(詳細は下記の図表参照)。

この見直しが行われると、

例えば、配偶者である妻が年間150万円働いたとしても、

妻は所得税が全くかからず、

その夫も年収が600万円だとしたら、

夫も所得税から「133万円」控除できるため、

税負担軽減の恩恵を受けることができる。

一方で、

今回の税金の壁の見直しは所得税の問題で個人住民税については見直されていない。

個人住民税は、自治体によって若干の違いがあるが、100万円を超えたら住民税を納める必要が出てくる。

これを一般的には「100万円の壁」と言っている。

今回の税制改正においては、都道府県や市町村などの地方財政が厳しいことから、

与野党ともにあえて個人住民税には触れなかった。

地方税は私たちの生活に身近な行政サービスに使われるもので、

一般的に地方税は、その地域に住む住民等が広く共同して負担しあうもの"地域社会の会費"的な意味合いが強いと言われる。

個人住民税が見直されなかったことで、所得税の壁が160万円に上がったとしても、個人住民税は発生してくる。

給与所得控除が65万円になることから、個人住民税額の計算上では110万円が「住民税の壁」となる。