🍀数字に心

🍀税に愛

🍀人生には笑いと熱き想いを

🍀税に愛

🍀人生には笑いと熱き想いを

- ホーム

- ブログ

ブログ

【83】もうすぐ4月! ~前年の決算書を見直してみましょう~

2025/03/24

もうすぐ4月。

4月と言えば、桜の季節ですね~🌸

そして、4月は、色々と新しい物事がスタートする季節でもありますね。

そんな「スタートの季節」ではありますが、

あえて、このタイミングで、過去の決算書を見直して頂きたいのです。

- 一度作ったら終わり

- 税理士さんに作ってもらったキリ、見直していない

という方は、

ぜひ、直近1年分だけでも良いので、

決算書を見直し、振り返ってみて欲しいのです。

決算書は情報の宝庫です。

皆さんの血と汗の結晶であると言っても過言ではありません。

- 見ても良く分からない・・・

という方は、

そもそも、決算書の読み方を勉強してみて下さい。

経営者であれば、これはマスト(必須)です。

- 色々とぶっ込んでいるから、正しい数字ではなく、見ても意味がない・・・

という方は、

本来関係がないのにぶっ込んでしまった数字を取り除き、

あるいは、本来計上すべき数字を盛り込み、

真の姿に改めた上で、今一度、見直しを掛けてみて下さい。

- 過去の決算書を見てもあまり意味が無いと思っている・・・

という方は、

決算書に登場する勘定科目の金額の内訳を、

ある程度スラスラと言えるのか、

ご自身を試してみて下さい。

なお、法人の場合は「勘定科目内訳明細書」という書類を見れば、

いくつかの科目は分かりますが、ごく一部しか登場しませんので、

網羅性はないことにご注意下さい。

将来の計画も大切ですし、専門的な経営分析も大切ですが、

なによりも大切なのは・・・

自分の事業の数字を自分自身が分かっていること、

自分なりの言葉で説明できること、

・・・なのです。

「自分は、経営者だから利益を上げることが仕事!

決算書の中身は分からなくても良い!」

と、もしお考えであれば、

あなたは毎年莫大な利益を上げ続ける「超エリート経営者さん」でしょう。

あなたは毎年莫大な利益を上げ続ける「超エリート経営者さん」でしょう。

そのような方には、敢えて申し上げることはございません。

しかし、売上・経費・利益・資金繰りなどなど、

なにかと悩み事があるのであれば、

第一にやるべきことは、この「振り返り作業」に着手することです。

なにも5年、10年前を振り返って下さい!と申し上げている訳ではありません。

あくまでも、直近1年分の決算書です。

どんな新しい取り組みをしたところで、

いつかは必ずこの作業に戻って来なければなりません。

どんな専門家に相談したところで、

必ず、この作業はいつかやらねばなりません。

特に、新しいことに取り組むと、その「効果の測定」が必要となりますから、

その際には、過去との対比、とくに直近決算書との対比は必ず必要となります。

新しい季節が始まる前に、ぜひ、直近の決算書の中身を今一度把握して下さい。

きっと、改めて、あなたに役立つ情報をもたらしてくれますよ。

もし、役立たない情報をもたらすようであれば、

そもそもあなたの作成した決算書の数字が意味の無いことになっていますから、

それこそ、根本的に大問題なのです。

【82】意外な答え

2025/03/23

僕はですね、

でも、自分でそう思っているんだから、

会計や決算書は、会社の状態を知らせてくれるコミュニケーションツールであり、

良いところも改善すべきところも、色々と教えてくれます。

税は、社会とつながり、

あるいは、社会を支えるためのコミュニケーションツール。

そして、僕の仕事は、究極的に言えば、

皆さんの愛を世の中に届けるためのお手伝いである

ホームページにも書いているんですけど、

- 数字に心

- 税に愛

- 人生には笑いと熱き想いを

・・・がモットーなんです。

別に「モットー」が無くても、

税理士として仕事は出来ます。

しかも、自分の仕事の宣伝をするために

わざわざモットーを作るなんて、

そんな気持ちはさらさらありません。

(へそ曲がりw)

ただ、

「自分は何を面白問いと考え、

何を好きと考えているのか?」

について、ちょっと自己なりに

分析してみたかったんです。

(最終、意外な答えに辿り着くのですが、最初は、そんなこと、露知らず・・・)

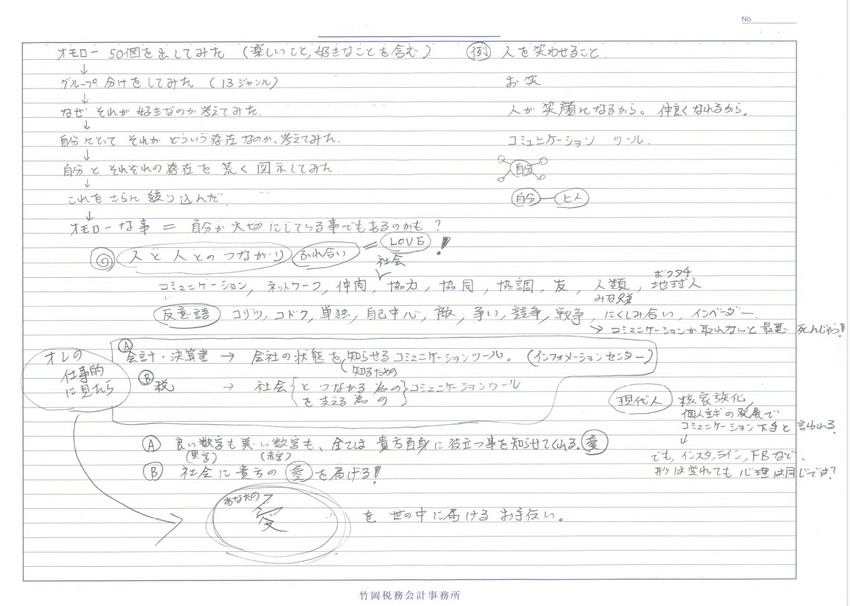

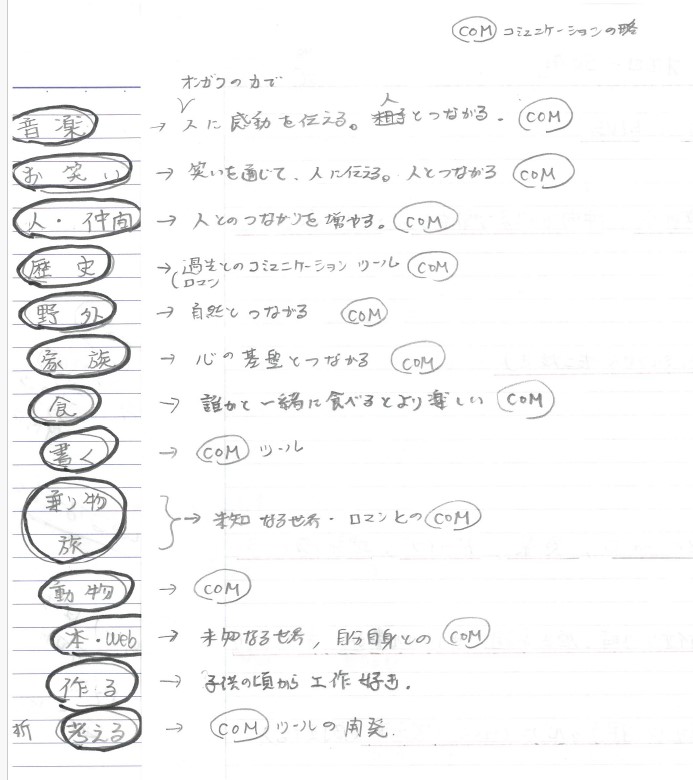

1.オモロー50出し

まず、僕は「オモロー50出し」と題して、

面白いと思うこと、好きなことなどを

<50個書き出す>ことにしてみました。

内容は何であれ、

とにかく、思い付くままに、書き出してみました。

2.グループ分けをしてみた

次に、書き出した内容を「音楽」「お笑い」という具合に

グループ分け(ジャンル分け)してみました。

結構、幅広いジャンルに興味があるんだなぁと

改めて気付きました。

その上で、

- どうしてそれが好きなのか?

- どうしてそれを面白いと思うのか?

その理由について考えてみました。

その結果、僕は、

- コミュニケーションを図ること

- つながり、つながること

・・・が、好きであることに気付きました。

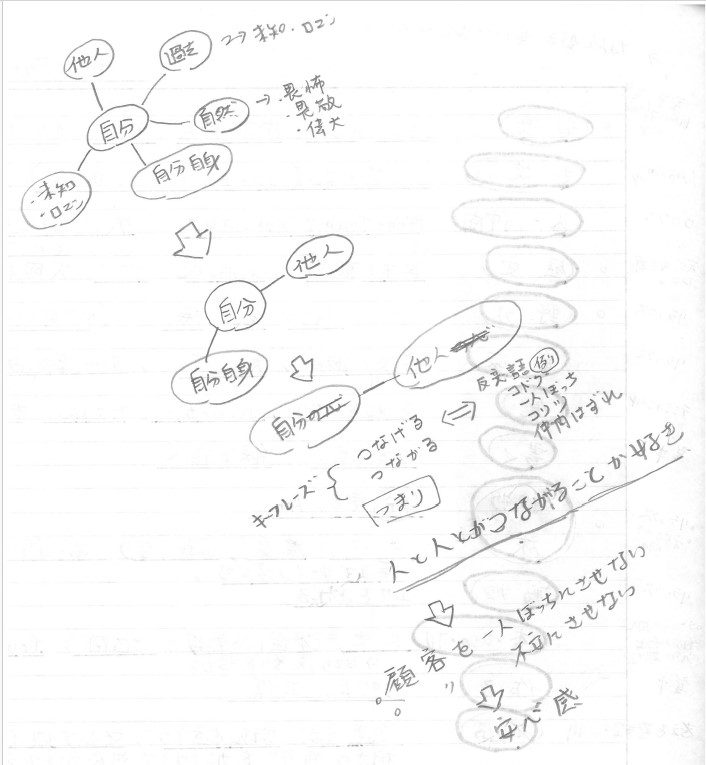

3.相関性を図にする

ここで、ふと思いました。

- 僕はどうしてコミュニケーションが好きなんや?

- それについて、相関性を図示できんだろうか?

・・・と。

マインドマップ®のようなアプリを使えば

作業は早いのでしょうが、

下手くそでも、粗くても良いから、

とにかく、手書きで作ってみようと思いました。

それが下の図です(図と言うには貧相ですが・・・)

他人様にお見せるのも恥ずかしいくらい、ヘタッピな相関図です💦

(相続実務では、ビシッとした相続人関係図を書くのですがねw)

ただ、ヘタッピで、むしろ良かったかもしれません。

もし、デザインや見た目の格好良さなどに力を注いでいたら、

これに辿り着けなかったからです。

ぼくは、この作業をすることによって、

上記の写真にあるような、

気付きを得ました。

4.自分なりの結論(総まとめ)

さいごに、僕はここまでの過程について、

一枚モノのペーパーに書き出すことにし、

そして、今回の自主ワークの結論に至りました。

自分でも想定外でした。

オモロー50から始まり、

「コミュニケーション」という気付きを経て、

「愛」という照れ臭いけど、超BIGなキーワードに至るとは!!

でも、自分でそう思っているんだから、

そうなんでしょうね。

良いところも改善すべきところも、色々と教えてくれます。

税は、社会とつながり、

あるいは、社会を支えるためのコミュニケーションツール。

そして、僕の仕事は、究極的に言えば、

皆さんの愛を世の中に届けるためのお手伝いである

、と言えるのかも知れません。

やはり、愛じゃよ、愛。

どんなことも、愛じゃよ。

そして、これが、

冒頭でご紹介した、

僕のモットーに反映されている訳です。

【81】値上げと「2:6:2の法則」

2025/03/22

前号のブログでは、長くなるので敢えて書きませんでしたが、続きがあります。

それは、販売価格(売上単価)の値上げに関することです。

値上げをするとお客さんが減る?!

粗利率を改善しないといけない場合、仕入高や外注費などの原価の削減で対応できればまだ良いのですが、

中小零細企業や個人事業の場合、「そもそも売上単価が低すぎる」という問題が根本にあります。

そうなると、一番改善すべきは「値上げ」であり、これが一番手っ取り早い方法なのですが、

多くの経営者さんは値上げを避けたがります。

なぜなら、値上げをするとお客さんが減ると思っているからです。

前号のブログで書いた経営者さんも「値上げをするとお客様に申し訳ない」と思って、

自分が我慢する道を選択して来られました。

しかし、相場よりも明らかに低く、かつ、このままでは倒産するかもしれない場合、

そんなことは言っておられません。

値上げについて非常に後ろ向きなその経営者さんに対し、ぼくは【2:6:2の法則】のお話をしました。

2:6:2の法則とは?

もし、社長さんがね、値上げをすると、10のうち2の人は文句を言うでしょう。

そして、怒って、離れていくでしょう。

これは、自然の法則だから仕方ないんです、割り切って下さい。

むしろ、2の人が離れて正解です。

でも、別の2の人は、すごく理解してくれますよ。

確かに今まで安すぎたよね~、

実はあんな値段で大丈夫かなと心配していたんだよ~、

って涙がちょちょぎれるくらい、共感して下さります。

きっと、これだけでも「あぁ、思い切って値上げしたけど、良かった」と

思えますよ。

そして、残りの人たち、つまり、6のお客さんたちは、

社長が悩んで悩んで値上げしたにもかかわらず、あっけらかんとしたもんですよ。

資材価格も燃料価格も高騰しているし、人件費も高騰しているから、

まぁ、仕方ないんじゃないって感じで淡々としたもんですよ。

だから、なにかアクションを起こそうとすれば、

あるいは、なにかコトを成そうと思えば、

どんなことであれ、2の人は反対する・離れていくものだ、

それが自然なんだ、と割り切って下さい。

大切なことは、離れていく2の人たちを恐れるのではなくって、

社長さんのことを信じて下さる2の人、

そして、淡々とお付き合いして下さる6の人、

つまり、離れていく以外の8のお客さんを大切にするべきなんですよ。

自分が無理をして潰れてしまっては、それこそお客様に申し訳が付かない

だからこそ、10のうち、8のお客さんたちを大切にするためにも、

社長さんの会社は潰れちゃいけなんです。

値上げして2の人が去っていくことを心配するよりも、

値上げせずに今の低い利益で突き進んで倒産してしまうことこそ、

8のお客様に対して申し訳が付かないことをしてしまうんですよ。

お客様だけじゃありません。

社長さんのご家族に対しても、申し訳が付かないことになっちゃうんですよ。

しかも、つぶれそうなくらいに低い粗利率を

正常な値に戻すための値上げです。

暴利をむさぼるための値上げじゃ全くありません。

2:6:2の法則。

しっかりと、心に留めて下さいね。

【80】歪みを正せ!!

2025/03/21

誠にお恥ずかしい話です。

51歳にして、人生初のU2です。

いえ、

いえ、

ロックバンドのU2なら良いのですが、

ぼくのほうは ヨーツー(腰痛) です。

整骨院で診てもらったところ、

骨盤が「右側」に下がっているようで、

その歪みが腰痛の原因となっているようです。

おかげで明日の50kmウォーキング大会は、

医師の強い勧めで棄権することに(泣)

カラダの歪みはどこかに痛みや支障をきたしますね。

これは会社の税務会計においても同じ。

税務相談などで<困った話>をお聞きしていると、

「そんなコトをしとったら、そら、そんな結果を招きますわな・・・」

ということが、しばしばあります。

「痛みに耐えてよく頑張った!」

・・・とは訳が違います。

整骨院の先生は、こう仰います。

「痛みが出ている内はまだ良い。

そのうち、鈍くなって感じなくなり、

そして、細胞は腐っていく・・・」と。

無いことを願いますが、

もし貴方が、

自分の会社の会計処理などで無理なコトをしている場合、

必ずどこかに痛みが生じているでしょう。

それが税務調査で見つかって、

痛みを伴う場合(追徴課税を支払う場合)はまだ良いのです。

それを過ぎると、

その行為にもはや善悪を感じなくなり、

そして、経営者として、腐り散ってゆくのかも知れません。

決して、そうはならないで下さい。

過ちに気が付いたら、ご相談下さい。

痛みに気が付いたら、ご相談下さい。

キツイかもしれませんが、

治療に取り組んでいきましょう。

ただ、歪みの原因は、何も悪質な脱税や不正経理だけに限りません。

「こんなシンドイ思いをして一生懸命働いても、

なんでお金が苦しいままなの・・・」

これも、同じようなものです。

ご自身では気付いていない「歪み」が必ずあります。

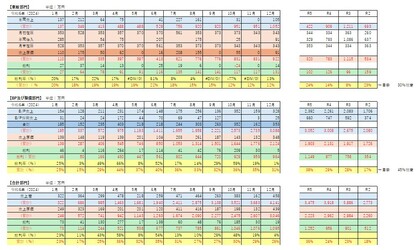

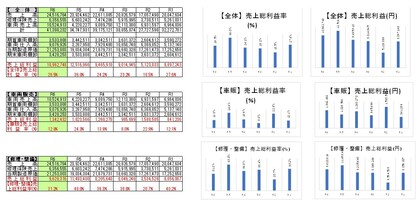

先日、ご相談を受けた自動車整備業の経営者さんもそうでした。

売上はそこそこあるのに、利益がどうも薄い。

だから、給料を払うのもままならず、

借入金の返済をするとお金が足りない状態。

だから、また借りて、返して、

でも、しんどいからまた借り足して・・・。

決算書を拝見し、事業内容を分解して見ていくと、

整備部門も自動車販売部門も、

どちらも相場の粗利率を大きく下回っていることが分かりました。

これでは給料等の固定費はおろか、

利益を原資とする借入返済もキツイはずです。

この経営者さんは、非常にまじめな方であると共に、

実にお客様想いな方であることが言葉の節々から伺えました。

しかし、それが逆に、

「安い値段にしてあげないとお客様に申し訳ない」という気持ちになり、

そんな想いが、資金繰りの歪みを引き起こし、

結果、商売をすればするほど苦しいという状況を招いていたのです。

ぼくは、整備部門と販売部門の各々の粗利率について、

月次推移表と年次推移表を作成し、

その方にご覧頂きました。

これらを目にした経営者さんは、

これまでいかに低い粗利率でやってきたかと気付かれ、

驚がくされておられました。

しかも、歪みはそこだけではなく、

「売上請求額の計算根拠」についてお尋ねすると、

つまり、

「原価の算出方法と利幅の乗せ方」についてお尋ねすると、

明らかに間違ったやり方で計算されておられました。

これじゃあ、しんどいはず!!

つまり、これまでこの経営者さんは、

【二重の歪みから生じる痛み】に苦しんでこられたのです。

税理士は税金の計算屋さんというイメージがあるかもしれませんが、

少なくとも、ぼくはそうではありません。

自分の祖父が倒産で困ったような事態を、

皆さんにも味わって欲しくないのです。

倒産者の家族の苦しみを

皆さんには経験して欲しくないのです。

子どもにグローブ1つを買い与えることもままならず、

夫婦喧嘩を起こすような家庭を作りたくないのです。

それがぼくの想いであり、

ぼくが税理士として存在する理由です。

だから、ぜひ、ぼくにご相談下さい。

下のボタンをビシッと押してくださいね(^^)/

【79】税理士の使命

2025/03/20

皆さんは、顧問税理士に対して

どのようなことを求められておられますか?

- 決算書や税務申告書を作ってもらう

- 毎月の会計処理や月次試算表等の作成をしてもらう

- 税務相談に乗ってもらう

- 税務のアドバイスをしてもらう

- 節税対策をしてもらう

その他にも色々なニーズがあるでしょうが、

とりわけ、複雑な税制に関する対応(税務相談・アドバイス)や

節税対策には期待度も関心度も高いことでしょう。

そんな皆様のご期待・ご要望を受けているぼくたち税理士ですが、

税理士は、法律によって、次のとおり「使命」が定められています。

税理士法 第1条(税理士の使命)

税理士は、

税務に関する専門家として、

独立した公正な立場において、

申告納税制度の理念にそって、

納税義務者の信頼にこたえ、

租税に関する法令に規定された納税義務の

適正な実現を図ることを使命とする。

節税してあげなさいとは一言も書いていないものの、

納税者の信頼にこたえなさない、と。

顧問先さんから報酬を頂戴しているけれど、

顧問先さん寄りのベッタリ関係にならず、

独立した公正な立場でいなさい、と。

さらにその上で、税法に規定された納税義務を

適正に顧問先さんに果たさせなさい、と。

ん~、相反する要素が多すぎて、実際、難しい点も多いのです(;^ω^)

税務署寄りでもなく、

お客様寄りでもなく、

そのうえで、

お客様の信頼を得て、

きちんと納税して頂くようにする・・・

こんなん神業やん!!

ロボットみたいな人しかできないやん!!

と正直、言いたくなりますが、

ぼくたち税理士は、

何があっても絶対にこの使命を忘れてはならず、

そして、これが法律である以上、

この使命を遵守する義務も当然に負っているのです。

思い悩んだときや、

一時的な感情に流されそうになったとき、

ぼくは改めてこの税理士法第1条は読み返し、

自分の立ち位置と役割を再確認します。

大切なお客様だからこそ、

大切な日本だからこそ、

自分の職業上の使命を果たそうと思うのです。

竹岡税務会計事務所

経営が見えない!を数字でクリアに。

まずは、お気軽に無料相談を。

電話番号:090-7499-8552

営業時間:10:00~19:00

定休日 : 土日祝

所在地 : 大阪府富田林市須賀1-19-17 事務所概要はこちら

Copyright (C) 2022 竹岡税務会計事務所 inc All Rights Reserved.